1.jpg)

100 Trilyon Dolarlık Servet Eşitsizliği Sorunu Nasıl Çözülür?

28 Mayıs 2019

Merve Akkuş Güvendi

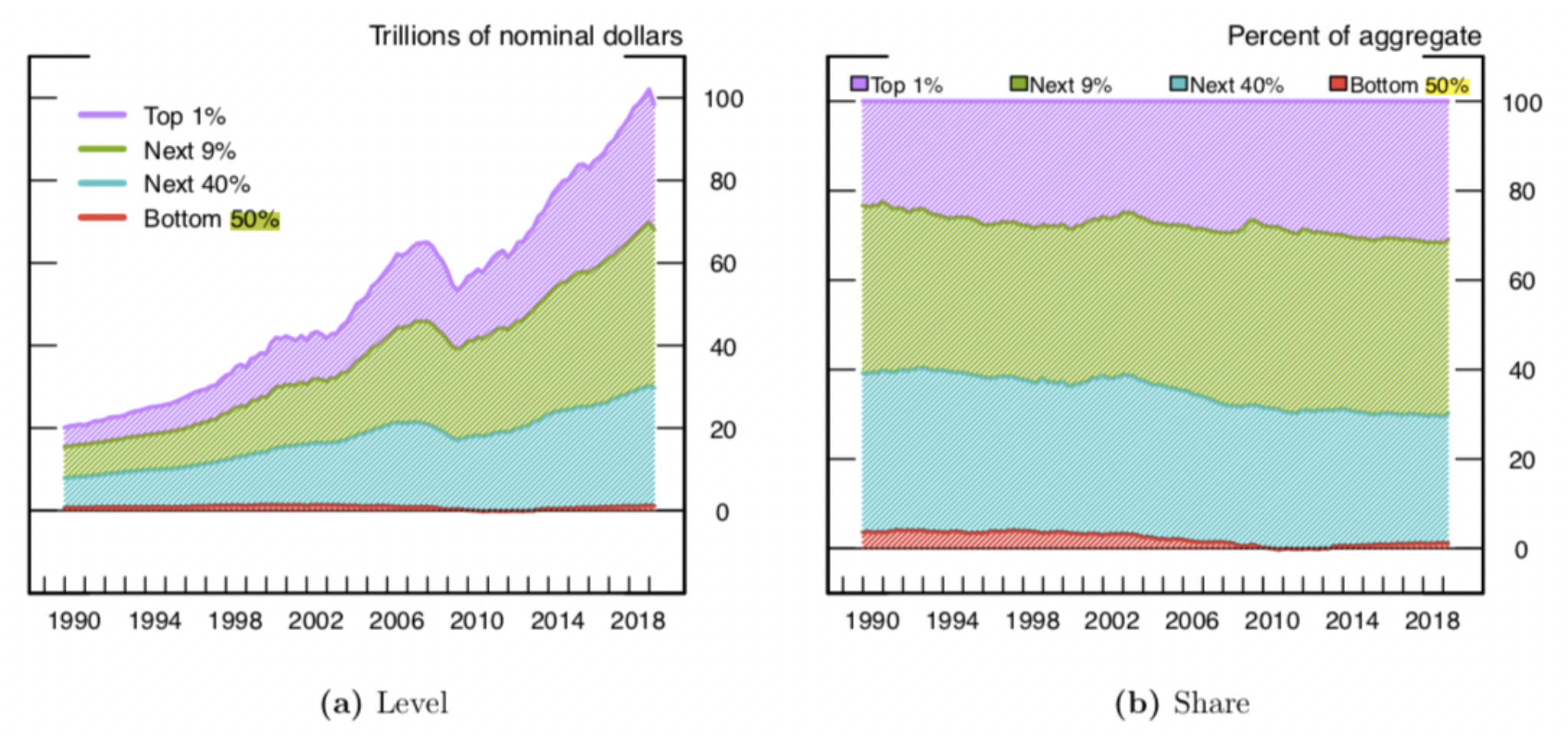

YazarFederal Reserve tarafından yapılan son araştırma Amerika'da yükselen servet eşitsizliğinin şok edici oranlarını ortaya koyuyor. Amerika’nın 2018’de sahip olduğu 114 trilyon dolarlık toplam varlıklar arasında, Amerikalıların en zengin % 10’u varlıkların % 70’ine sahipken Amerikalı ailelerin alt % 50’sinin neredeyse hiçbir net geliri olmadığı görülmüştür (Şekil 1).

Durumu Forbes için değerlendiren Steve Denning bu dramatik ekonomik istatistiklerden bile daha şok edici olan şeyin akıllı makro-ekonomistlerin bu eşitsizliğin neden ortaya çıktığını çözememesi, bunun için ne yapılacağına karar verememesi olduğunu belirtmektedir. Washington Post’a durumu değerlendiren Robert J. Samuelson ise son otuz yılda ekonomik eşitsizlikteki dalgalanmanın anlamlandırılamadığını ve bu durumun sadece açgözlülükle açıklamanın yetersiz olacağını belirtmektedir.

Denning, Samuelson gibi birçok makro ekonomistin servet eşitsizliğindeki bu büyük dalgalanmanın bir şirketin amacının mevcut hisse senedi fiyatına yansıyan hissedar değerini maksimize etmek olduğu fikrinden kaynaklandığının farkında olmadığını belirtmektedir. Dahası gelir eşitsizliğine direk etki eden bu durum sosyal ve politik bir sorun olarak önümüzde durmaktadır. 1980'lerden bu yana, gittikçe artan kârlara rağmen, onlarca yıllık orta sınıf ücret durgunluğuna ve anlamsız servet eşitsizliği açıklanmaya ve çözümlenmeye muhtaçtır.

Şekil 1:Servetin Yüzdelik Dağılımının Net Değeri

Eşitsizliğin Kökenleri

Denning yazısında gittikçe kötüleşen servet eşitsizliğinin kökenlerine ve sürecine dair önemli bilgilere yer vermektedir. Milton Friedman ve Michael Jensen’in entelektüel liderliği ile 1980’lerde ve 1990’larda ortaya çıkan bu fikrin yatırımcı ve inovasyon pahasına hissedarlar için kamu şirketlerinden devasa bir servet çıkarılmasına yol açtığını belirtmektedir. Nobel Ekonomi Ödüllü Friedman, 13 Eylül 1970'te New York Times'ta yayınlanan makalesinde firmanın amacının kendisi için para kazanmak olduğu fikrini ortaya attıktan sonra kısa sürede popülerleşti ve sert eleştiriler aldı. Friedman’a eleştiri yönelten isimlerden biri Harvard Business School'da doçent olan Joseph L. Bower, işin tek hedefi olarak hissedar değerini maksimize etmenin "zararlı saçmalık" olduğunu söyledi.

Hızla yayılan ve kabul gören ‘zararlı saçmalık’ 1976’da William Meckling ve Michael Jensen, tüm zamanların en çok ama en az okunan iş makalelerinden birinde hissedar değerini en üst düzeye çıkarmak için nicel bir ekonomik gerekçe, teori sundu. 1990 yılında, HBR'de Michael Jensen ve Kevin Murphy tarafından yayınlanan bir makale, sürece yeni bir adımı dahil ederek hissedar değeri düşüncesini destekledi. CEO'lara bürokratlar gibi ödeme yapıldığını öne sürerek bunun yerine, sermaye hissedarları ile aynı hizada olması için kayda değer miktarda hisse senedi ödenmesi gerektiği iddia edildi. Bundan sonra, “hissedar değerini maksimize etme” ifadesinin kullanımı patladı ve CEO'lar yeni girişimciler oldular.

Yeni Bir Düşünce Sistemi: Hissedar Değeri

2017 itibariyle, Denning finansal topluluklarda ve iş dünyasında yaygın hale gelen hissedar değeri düşüncesinin performans ölçümü ve icra tazminatından hissedar haklarına, yöneticilerin rolü ve şirket sorumluluğuna kadar birçok konuda birçok aktör tarafından bir dizi davranışa yol açtığını bu durumun ise ‘hissedar değeri’ni bir fikirden düşünce sistemine taşıdığını belirtmektedir. Bu düşünce sistemi kurumsal yatırımcılar, kurullar, yöneticiler, avukatlar, akademisyenler ve hatta bazı düzenleyiciler ve milletvekilleri tarafından benimsendi.

Yaygın hale gelen hissedar değeri düşüncesi sadece eşitsizlik değil şirket stratejisini ve kaynak tahsisini olumsuz yönde etkileyerek şirketleri zayıflatmakta ve daha geniş ekonomiye zarar vermektedir. Firma yöneticileri daha hızlı ve daha öngörülebilir getiri sağlama ve gelecekteki ihtiyaçları karşılamaya yönelik riskli yatırımları azaltmaktadırlar. Bu durum da inovasyon yoluyla taze değer ve yeni müşteriler yaratmak yerine, yöneticilerin hisselerle meşgul olduğu daha kısır bir ekonomi yaratmaktadır. Hisse geri alımlarıyla sonuçlanan bu süreçte Reuters ve Financial Times gibi gazetelerin yanısıra birçok şirket yöneticisi tarafından da eleştirilmiştir. Geleneksel kâr maksimizasyonu ve kontrolcülük tarzında faaliyet gösteren şirketlerin pazarda sıkıntılarının ve kayıplarının olmasıyla gittikçe daha belirgin hale gelmektedir. Böylece mevcut hisse senedi fiyatına yansıtıldığı gibi hissedar değerini maksimize etmenin ahlaki ve sosyal olarak değil ekonomik ve finansal olarak da kötü olmadığı ortaya çıktı.

Amerika’daki en büyük ve en saygın şirketlerin çoğunun, böylesine büyük çapta servet çıkarmaya neden dahil olduklarını, düzenleyiciler tarafından bu durumun neden hoş görüldüğünü Denning, finans profesörü Bill Lazonick’e referansla açıklamaktadır. 1980'lerde firmalar mevcut hisse fiyatına yansıtıldığı gibi hissedar değerini maksimize etmeye odaklanmaya başladığında, bu firmaların hissedarlar için reel değer üretme kapasiteleri düşmeye başladı. Maliyet düşürücü bir politika benimsenirken personel ve inovasyon için sınırlı kapasite kullanıldı. Yöneticiler hissedar değerlerini artırmaya söz vermişlerdi ancak eylemleri sistematik olarak bu değeri yaratma kapasitesini yok ediyordu. Bu durumun önüne geçmek için ise kestirme bir yol buldular. Şirketler, hisse sayısını azaltarak, basit matematiğin bir sonucu olarak hisse başına kazançları arttırmaya gittiler. Böylece hisse senedi fiyatı ve kısa vadeli hissedar değerinde artış oldu. Fakat endişe edilecek husus firmanın müşterilere gerçek değer katması için uzun vadeli kapasitesini baltaladığı ortaya çıktığında ortada sorumlunun kalmayacak olmasıdır.

Hisse Geri Alımı Artışı ve Asıl Sorun

Ortaya çıkan hisse geri alımları ölçeği akıl almaz ve hızlanıyor. Lazonick’in 2006-2015 yılları arasında, S&P 500 Endeksi’nde 10 yıl boyunca halka açık olan 459 şirketin, % 37’lik bir miktarın yanı sıra, net gelirlerin% 54’ünü temsil eden 3.9 trilyon dolar harcadığını göstermektedir. Kalan% 10'luk paranın çoğu ABD vergilerinden korunaklı olarak yurtdışında tutuluyor. 2004-2013 yılları için tüm ABD, Kanada ve Avrupalı şirketler için hisse alımlarının toplamı 6,9 trilyon dolardı. Sadece ABD’deki tüm halka açık şirketlerin bu on yıl içindeki hisse geri alımları yaklaşık 5 trilyon dolar civarındaydı. Denning, teorik olarak SEC ‘in (The Securities Exchange Act) soruşturmalar başlatıp, açıkça hisse fiyatı manipülasyonunu önlemek için müdahale edebileceğini fakat etkin olmadığını belirtmektedir. Dahası bu düşünce işletme fakültelerinden merkez bankalarına, denetleyicilerden makro ekonomistlere kadar dolaylı ya da dolaysız şekilde desteklenmektedir.

Önümüzde sosyal ve politik bir sorun olarak duran bu sistem başta ABD olmak üzere birçok ülkede gelir eşitsizliğini arttırmaktadır. 1980'lerden önce, işçilerin ücretleri üretkenlikleri ile birlikte artmıştı. Fakat, 1980'lerden bu yana gittikçe artan kârlara rağmen onlarca yıllık orta sınıf ücret durgunluğuna ve anlamsız servet eşitsizliğine yol açmaktadır.

Washington Post’taki yazısında Samuelson refahı ve yapılacakları sağlamak için verginin bir süre sonra mutlaka yükseleceğini fakat bundan önce risk alma ve yatırım için teşvikleri zayıflatmayan bir şekilde bunun nasıl yapabileceğini sorgulamaktadır. Denning ise varlıklılara vergi toplamanın sadece altta yatan bir hastalık değil, bir semptomla ilgili olduğunu belirtmektedir. Bunun yerine hissedar değeri düşüncesinin yerine para kazanmanın şirketin amacı değil sonucu olması gerektiğini belirtmektedir.

Kaynakça:

- https://www.forbes.com/sites/stevedenning/2019/05/06/how-to-solve-americas-100-trillion-problem-of-wealth-inequality/#23694d783b9b

- https://www.federalreserve.gov/econres/feds/files/2019017pap.pdf

- https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2745387

- https://www.washingtonpost.com/opinions/the-100-trillion-question-what-to-do-about-wealth/2019/05/05/d7c174d4-6dd8-11e9-be3a-33217240a539_story.html?utm_term=.81d21b7974e0